结合以往看的财报知识,分析下茅台2023年财报。

资料来源

- 巨潮资讯:http://www.cninfo.com.cn/

- 官网

公司和行业现状体感

首先,白酒行业的利润应该都不错,我记忆中(以前哪个采访说到)净利润率50%以上,可算得上暴利。

其次,茅台如何制作呢?茅台酒一般经过:制曲、制酒、贮存、勾兑、检验、包装。 九次蒸煮、八次发酵、七次取酒。每轮次基酒会有不同风味。

茅台年分红有上升,且对比同行业(五粮液)高。

茅台股价近3年处于阴跌状态。

综合阅读

自己的投资理念(principle)。 基于如下分析:保守,容忍度低,倾向于清算价值估算法(我一般算每股清算价值)。看重管理能力下的现金流情况。

分五步骤看看。

零、重要事项提示和董事会分析

第2页,会计事务所出具的“标准无保留意见”的审计。ok可以继续往下看。

重要提示没啥毛病。

看董事会报告:

首先,我看眼期末库存量上升了6%,销售额也上涨了。对比起来去库存周期没什么变化。

然后我翻查了董事会的行业趋势分析,看看管理者如何看优劣势和机会的。 我认为有点过于积极了(两页乐观,最后说风险20字谈及了宏观经济风险等),尤其我翻阅对比2014年的茅台财报,个人认为缺少审慎和危机意识。

一、先看三大表,各个科目有没异常

简单说我的理解:

- 资产负债表 反映企业财务状况。 看各类项目的漏洞:货币呀、经营资产、生产资产、投资资产等的情况。

- 利润表 反映企业近期的营业成果。 看收入、毛利率、净利率、费用率、营业利润率等情况。

- 现金流量表 反映展示企业筹资能力。反映一段时间内企业的偿还债务能力,反映是否能够健康经营。

一般都是各类目翻看,然后google查。

资产负债表看四个要点:(从三个角度看,结构、历史、同行)

- 生产资产/总资产

- 应收/总资产

- 货币资金/有息负债

- 非主业/总资产

一般资产负债表要重点看(因为复式记账下明细多且搞外账和搞经历多个部门的凭证单据,搞起来成本大), 而利润表容易造假。现金流量表一般ERP软件是自动生成。

现金流量表的“经营现金流净额” / 利润表的“净利润” = 0.923,这个比值越大越稳定越好。

二、财务指标的分析

安全性指标:

- 流动比率=流动资产/流动负债=4.6 > 2

- 速动比率=速动资产/流动负债=4.6 > 1

- 现金及现金等价物/有息负债=现金及现金等价物/(短期借款+一年内到期的非流动负债+长期借款+应付债券)=4463.24 > 1

可以看出比率比较高,流动资产没有充分使用。

不得不说,茅台很少烧钱借钱。

营业能力指标:

- 营业利润率=(营业收入-营业成本-三费)/营业收入

- (147,693,604,994.14-11,867,273,851.78-4,648,613,585.82-9,729,389,252.31-157,371,873.01)/147,693,604,994.14 = 0.821233637

- 净资产收益率=净利润/平均净资产= 64,786,396,951.58*2 /(171,584,366,864.08 + 161,880,997,981.23 - 14,681,509,236.35 - 13,214,280,942.48)

- = 0.424

- 对比隔壁五粮液 = 0.394

ROE是衡量企业盈利能力的非常重要指标。(巴菲特钟爱这个指标)

成长性分析

- 营业利润增长率=(本期营业利润-上期营业利润)/上期营业利润

- = −0.0982

- 净资产增长率=(本期净资产-上期净资产)/上期净资产

- = 2.055

利润率同比去年有所降低,然后看起来茅台也降本增效了

管理层能力分析

- 应收账款周转率=营业收入/平均应收账款 = 81,415,570,788.59/((17,178,545,925.65+20,670,923,010.62)/2) = 4.302

- 平均应收账款=(期初应收账款总额+期末应收账款总额)/2

- 存货周转率=营业成本/存货平均余额 = 1.149

- 存货平均余额=(期初存货总��额+期末存货总额)/2

- 固定资产周转率=营业收入/固定资产净值 = 4.18

这几个指标都是越大,说明管理者运作能力越好。

三、比对利润和现金流的变化趋势

四、和竞争对手比一比

上面有对2023年五粮液财报的一些比对,这里略。

总结

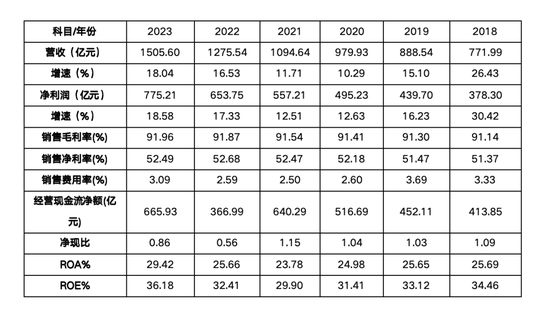

总体来看,贵州茅台2023年财报显示,尽管面临市场价格波动和行业竞争压力,公司依然实现了稳健增长。 年营收达到1505.6亿元,净利润775.2亿元,增速均超过18%。 值得注意的是,直销渠道收入显著增长,达到672亿元,占比接近50%。尽管净现比低于1,主要受高税费影响,但公司保持强劲的现金流和高毛利率(91.96%)。 整体来看,茅台在高端市场的地位依旧稳固,未来潜力仍然可观。我认为茅台的经营策略算是太保受了。

本文结合《手把手教你读财报》和一些理解写下,权当炒股的方法论。 再深入的话,可结合一些财务书籍和杜邦体系去做分析。

Reference

[1]茅台2023年、2014年财报

[2]茅台酒制作|百度百科

[3]五粮液2023年财报

[4]唐朝.手把手教你读财报.中国经济出版社